La stagione delle trimestrali statunitensi è appena cominciata, con la percentuale di società che ad oggi ha pubblicato i risultati intorno al 15%.

“Lo stato di salute dei conti delle imprese statunitensi è un aspetto che gli operatori finanziari stanno osservando con molta attenzione, perché è lo specchio dello stato di salute dell’economia reale del Paese che contribuisce maggiormente al Pil mondiale”, spiega Generoso Perrotta, Head of Financial Advisory di Banca Generali.

Nonostante la reporting season statunitense non sia ancora entrata nel vivo, dai primi risultati pubblicati emergono degli aspetti interessanti per osservatori e investitori.

“Il 79% delle aziende dell'S&P 500 che hanno sinora riportato i propri risultati hanno sorpreso positivamente in termini di utili, ma l'entità media di tali sorprese positive (6,1%) risulta ad oggi inferiore alla media recente (8,5%)”, sottolinea Perrotta.

Nel complesso, sono anche le stesse attese di analisti ed investitori ad essersi ridimensionate. Lo scorso 30 settembre gli analisti stimavano una crescita degli utili nel trimestre in corso del 4,3% rispetto a un anno fa, una stima ora rivista al ribasso a +3,4% su base annua.

“L’andamento in chiaroscuro di questi primi risultati trimestrali ha solo in parte scalfito l’ottimismo degli analisti sul trend dei futuri risultati delle maggiori società dell’S&P 500. È infatti atteso un progressivo miglioramento dei profitti delle aziende a partire dal prossimo trimestre e soprattutto nel 2025, in scia alla politica monetaria espansiva da parte della Fed”, commenta Perrotta.

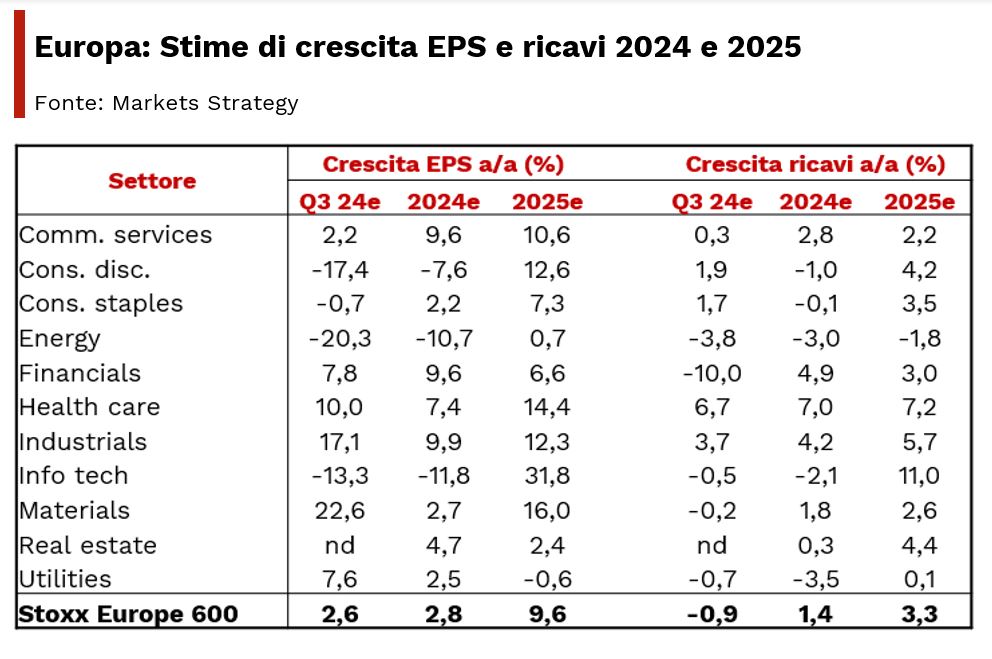

Le stime, infatti, prevedono nel 2025 una crescita degli utili del 15,1%, grazie sia a un aumento dei ricavi (atteso a +5,9%) sia all’ulteriore incremento dei margini di profitto. I settori che dovrebbero mettere a segno la crescita più consistente degli utili sono la sanità (+22,4%), il tech (+20,9%) e quello dei materiali (19,1%).

Generoso Perrotta, Head of Financial Advisory di Banca Generali

Generoso Perrotta, Head of Financial Advisory di Banca Generali

/original/Immagine_Blog_Generica+%281%29.jpg)