Per il gestore di Banca Generali, le principali ragioni di questo nuovo trend visto a gennaio sono state tre.

- Le valutazioni. Due anni di rally quasi ininterrotto hanno portato gli indici azionari americani a scontare multipli e valutazioni molto alte, soprattutto nei segmenti del mercato che hanno guidato la corsa, come il tech.

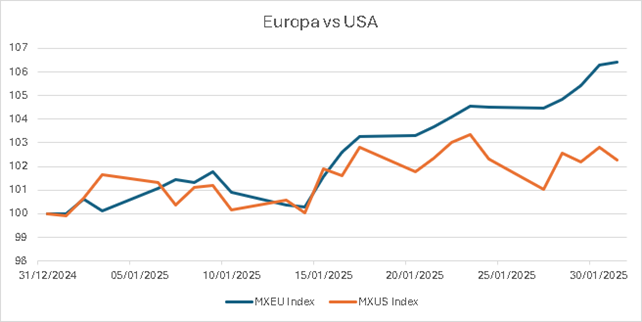

“L’indice MSCI USA, a livello aggregato, ha un rapporto tra prezzi delle azioni e utili delle società (P/E) di 22, mentre quello del benchmark europeo MSCI EU si attesta a 14,5. Questo rende le azioni europee più attraenti per gli investitori alla ricerca di opportunità di valore”, spiega Cominotto.

- Le pressioni sul tech. La spina dorsale del rally di Wall Street negli ultimi anni, come si è detto, sono state le grandi aziende tech. I Magnifici 7 sono arrivati a rappresentare oltre il 30% del valore di mercato totale dell’intero indice S&P 500 e, con un guadagno del 63% nel 2024, hanno contribuito ai rialzi dell’indice più ampio per oltre la metà.

Tuttavia, “le società tecnologiche statunitensi hanno iniziato l'anno con difficoltà a causa della competizione delle nuove tecnologie AI cinesi”, spiega Cominotto.

Nel dettaglio, l’ultimo lunedì del mese di gennaio si è verificato crollo del settore tecnologico, in seguito all'annuncio di un nuovo modello di intelligenza artificiale cinese da parte della società DeepSeek.

“Questo modello ha sollevato preoccupazioni sulla supremazia statunitense nel settore, portando a un calo giornaliero del 19% per Nvidia e a perdite significative per altri titoli tecnologici. La forte esposizione del mercato americano al settore tech ha quindi contribuito negativamente alle performance complessive”, prosegue il gestore di Banca Generali.

- La politica monetaria. Il mese di gennaio si è chiuso con le riunioni, a un solo giorno di distanza, delle banche centrali negli Stati Uniti e in Eurozona, che hanno manifestato un approccio diverso al futuro prossimo della politica monetaria.

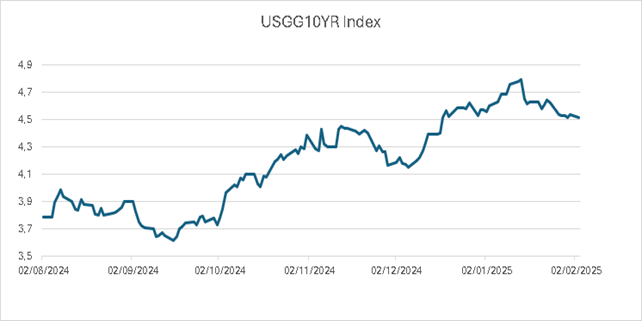

La Bce “mantiene un approccio espansivo, con tagli dei tassi di interesse che hanno come obiettivo lo stimolo dell'economia. Al contrario, la Federal Reserve, alla luce dei dati macroeconomici superiori alle attese, sta virando su un approccio più prudente, segnalando la volontà di valutare l'impatto dei precedenti tagli sui mercati e sull'inflazione prima di procedere con ulteriori riduzioni. Questo atteggiamento ha contribuito a un aumento del tasso decennale del Treasury americano, che ha raggiunto il 4,8%, causando volatilità sugli investimenti azionari negli Stati Uniti”, illustra Cominotto.

Corrado Cominotto, responsabile Gestioni Patrimoniali Attive di Banca Generali

Corrado Cominotto, responsabile Gestioni Patrimoniali Attive di Banca Generali