04 October 2024#WeeklyWatch

Nove mesi col segno più sui mercati. E ora?

I mercati globali hanno chiuso i primi 9 mesi dell’anno con guadagni sulla maggior parte delle asset class. Wall Street regina delle Borse con il tech, mentre in Europa è tempo di rivincita per Milano e Madrid. E dopo un inizio d’anno difficile, sono tornati a splendere anche i bond. Ma rischi e timori geopolitici e sulla crescita, restano vivi e possono scoppiare all’improvviso, come si è visto ad agosto.

Il 2024 è entrato nel suo ultimo trimestre e, guardandosi indietro, non si può non vedere nove mesi complessivamente positivi per i mercati finanziari. Gli indici azionari restano nei pressi dei massimi in quasi tutti i mercati, mentre l’obbligazionario, dopo aver stentato a inizio anno, è tornato a brillare quest’estate.

Non sono però mancati i brividi: prima ad aprile e poi, soprattutto, tra fine luglio e inizio agosto, quando i mercati sono stati preda della volatilità per un paio di settimana ad alta tensione, innescata dai crescenti timori sulla crescita economica negli Stati Uniti. Chi anche nei momenti critici ha saputo mantenere il sangue freddo, affidandosi a una gestione attiva e alla diversificazione, ne ha giovato, e potrebbe continuare a farlo in un contesto dove i rischi, relativi alla crescita economica e alla situazione geopolitica (come testimonia il balzo dei prezzi del petrolio all’accendersi del conflitto in Libano), sono tutt’altro che scomparsi.

L’azionario: rialzi a doppia cifra in Usa e Ue, le sorprese di Cina e Argentina

Sull’azionario, “il 2024 è stato contraddistinto nei primi nove mesi dell’anno da performance positive a doppia cifra sia in Europa (+12% circa) sia negli Stati Uniti (+21% circa). La salita dei mercati è stata favorita da uno scenario di atterraggio morbido dell’economia, da una crescita che si è dimostrata più solida del previsto e da un’inflazione in calo. Questo ha portato sia la Banca Centrale Europea che la Federal Reserve a iniziare a ridurre i tassi di interesse”, spiega Andrea Mongardini, portfolio manager di Banca Generali.

Guardando agli Stati Uniti, il trend è stato positivo ma non del tutto lineare, con alcune fasi di volatilità, in particolare in estate.

“Wall Street ha registrato rialzi significativi nella prima metà dell’anno, trainata da settori come la tecnologia e l’intelligenza artificiale con le società a più grande capitalizzazione che sono state capaci di battere le stime degli analisti. Tra luglio e agosto si è assistito ad una correzione in particolare del Nasdaq causata dai timori di un deterioramento nel mercato del lavoro statunitense e da un peggioramento generalizzato dei dati macro. I listini azionari hanno poi visto un recupero favoriti anche dal taglio dei tassi precauzionale da 50 punti base attuato dalla Federal Reserve nel mese di settembre”, spiega Mongardini.

Anche il mercato azionario europeo ha mostrato un andamento positivo, con l’indice Stoxx600 in crescita del 12% circa.

“Tra i mercati dei singoli Paesi, quello italiano in particolare italiano (+17% circa da inizio) ha beneficiato di un andamento dell’economia resiliente, con la crescita annua del Pil a +0,7%. Inoltre la composizione dell’indice che vede un peso dei finanziari al 42% circa ha certamente giovato alla buona performance di Piazza Affari”, spiega il gestore di Banca Generali.

Sempre in Europa, tra i migliori mercati c’è stata la Borsa spagnola, che ha mostrato una performance solida (+16%) “anche grazie alla crescita del Pil del Paese, al 2,5% contro lo 0,7% medio dell’Eurozona. Dall’inizio del 2024, il governo spagnolo ha implementato inoltre diverse politiche fiscali significative, riducendo il deficit pubblico del Paese”, continua l’esperto.

Allargando lo sguardo al resto del mondo, è da segnalare il forte balzo del mercato azionario cinese (+30% dal 10 settembre), sostenuto dagli annunci del governo e della Banca Centrale di Pechino, su numerose misure a sostegno dell’economia del Paese, che deve ormai da anni fare i conti con una crescita, se non stagnante, quantomeno deludente.

Infine, una delle grandi sorprese del 2024 è stata la sovraperformance del mercato azionario argentino (+51% circa in euro), che ha registrato guadagni significativi nonostante un contesto economico molto difficile.

“Questo risultato è stato in gran parte attribuito a riforme economiche strutturali attuate dal presidente Milei e a un aumento degli investimenti esteri. Tuttavia, la sostenibilità di questa crescita rimane incerta, con molti analisti che prevedono una possibile correzione nel breve termine anche a causa del fatto che il 52,9% dei quasi 47 milioni di abitanti vive sotto la soglia di povertà, un dato in aumento”, avverte l’esperto. Il mercato argentino, seppur attraente a prima vista, rimane molto rischio e a testimoniarlo c’è la sua esclusione dai principali benchmark azionari, a causa dell’incapacità di rispettare i requisiti tecnici minimi per l’accesso a tali indici.

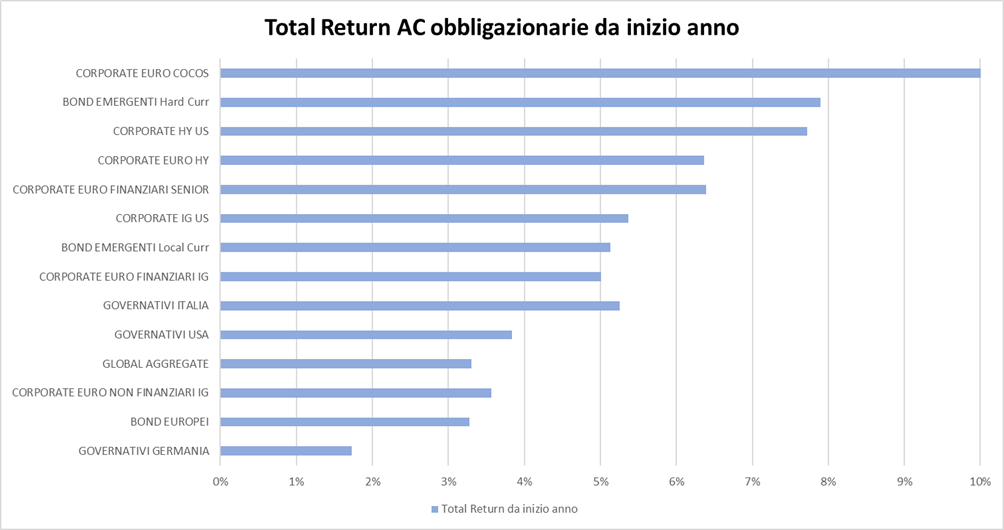

Obbligazionario e tassi: il rally a lungo atteso è arrivato durante l’estate

Il 2024 ha avuto una partenza difficile per il comparto obbligazionario, che scontava grandi speranze su tagli dei tassi che non si sono materializzati nei tempi e nei modi attesi a inizio anno dagli investitori.

“Nel primo semestre, infatti, i rendimenti sono saliti su entrambe le sponde dell’Atlantico, dopo il rally che aveva caratterizzato gli ultimi tre mesi dello scorso anno. Il contesto è cambiato durante il mese di giugno, grazie a dati macroeconomici meno favorevoli e all’inflazione che ha ripreso a scendere, favorendo un’estate molto profittevole per questa asset class”, spiega Cesare Bonalume, portfolio manager di Banca Generali.

Infatti, il rendimento dei Bund tedeschi dal 30 di giugno a oggi è sceso di quasi 80 punti base sulla scadenza a 2 anni e di oltre 40 pb per le scadenze da 10 anni in su; è andata addirittura meglio ai Treasury USA dove i rendimenti nello stesso periodo sono scesi di oltre 110 punti base sulle scadenze brevi e di circa 50/60 bps sulle scadenze più lunghe.

Tra i titoli di debito non governativi, da inizio anno “tutto il mondo del credito ha performato molto bene con marcate riduzione degli spread in particolare su” alcune nicchie come i “subordinati bancari, gli ibridi corporate e i titoli high yield. Pensiamo che questa fase favorevole possa proseguire nei prossimi mesi e in questa ultima parte dell’anno stiamo puntando sui bond emergenti, riteniamo infatti che i Paesi emergenti possano beneficiare della debolezza del dollaro e del ciclo di ribasso dei tassi della Fed. Infatti, fin ad ora la maggioranza delle Banche Centrali dei Paesi emergenti sono state attendiste in attesa di vedere come si sarebbe mossa la Fed”, prosegue il gestore di Banca Generali.

Outlook: prospettive positive, ma i ricordi d’estate consigliano cautela

Guardando avanti, la navigazione potrebbe riservare sorprese anche all’interno di un trend positivo, come ha mostrato la fase di volatilità di inizio agosto.

“I mercati azionari globali dovranno navigare attraverso un mix di opportunità e rischi. La politica monetaria, le tensioni geopolitiche, non ultima l’invasione via terra di Israele in Libano, anche attraverso le possibili conseguenze sui mercati delle materie prime (greggio in primis) e l’evoluzione della crescita economica saranno i principali fattori da monitorare. Senza dimenticare l’esito delle elezioni americane. I portafogli dovranno rimanere agili e pronti a reagire ai cambiamenti del contesto macroeconomico per sfruttare le opportunità e mitigare i rischi, un elemento che consiglia, come sempre l’utilizzo di una gestione attiva e professionale, per reagire o mantenere il sangue freddo di fronte a crisi repentine”, spiega Mongardini.

Anche sui bond, “nonostante i rendimenti già realizzati le prospettive dei tassi restano buone in considerazione del processo di riduzione del costo del denaro ormai cominciato per tutte le principali Banche Centrali e di dati macro in rallentamento, mantenendo però alta l’attenzione perché i tassi d’interesse prezzando un contesto molto positivo. Per questa ragione il nostro consiglio è quello di affidarsi ad un investitore istituzionale per cogliere al meglio le opportunità che si potrebbero presentare sui mercati. A livello geografico preferiamo l’Europa agli Stati Uniti vista la situazione macro più debole, in particolare nei Paesi core come la Germania, che potrebbe portare la BCE a tagli più aggressivi dei tassi. Nel mondo dei bond non vediamo segmenti particolarmente a rischio, solo se il contesto macro si deteriorasse rapidamente i titoli high yield corporate sarebbero i primi a subire dei forti allargamenti di spread”, conclude Bonalume.