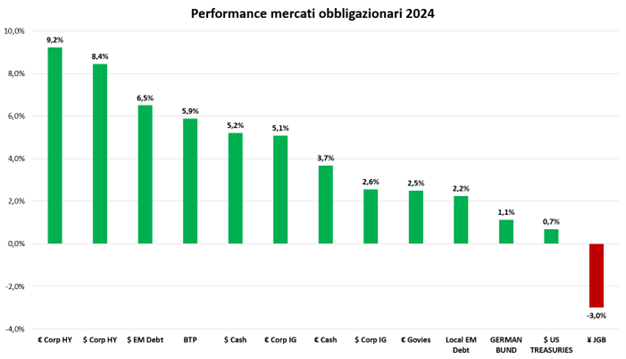

In Europa a fare meglio di tutti sono stati i titoli italiani, che hanno visto un restringimento degli spread e una performance ai vertici del settore.

“Tra i mercati europei, spicca la performance dei BTP, che hanno beneficiato di una maggiore stabilità politica rispetto a Francia e Germania, riconosciuta anche dalle principali agenzie di rating che hanno migliorato il merito creditizio nel corso dell’anno. I titoli di Stato italiani si apprestano a chiudere il 2024 con una riduzione significativa dello spread rispetto al titolo decennale tedesco (-50 punti base) e quasi annullando il differenziale rispetto ai titoli francesi”, continua Siniscalco.

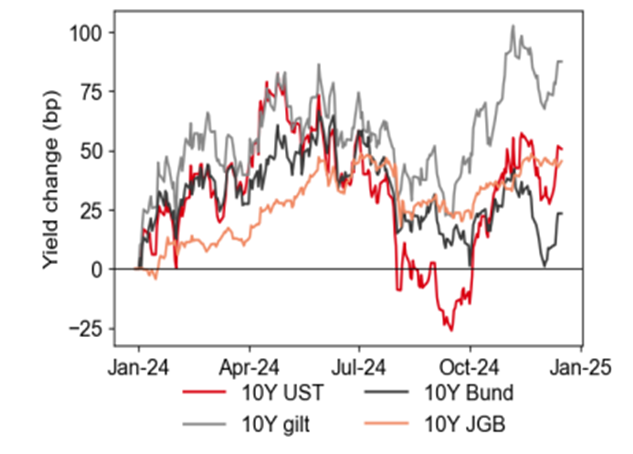

Anno da dimenticare, o quasi, per Bund tedeschi e Oat francese, penalizzati in entrambi i casi da un pericolo mix di crescita stagnante e instabilità politica. Il decennale tedesco, un tempo asset rifugio con pochi rivali, ha visto il rendimento salire oltre quello dei i tassi IRS (Interest Rate Swap), che sono considerati privi di rischio, mentre Berlino è de facto senza governo in attesa delle elezioni anticipate di febbraio 2025.

L’Oat francese, invece, paga le turbolenze politiche, con quattro cambi di governo nell’ultimo anno, i timori su un debito che non riesce ad assestarsi su una traiettoria discendente e il conseguente declassamento del rating di credito da parte di Moody’s ad ‘Aa3’ e un rendimento salito oltre quello del decennale greco.

Giulio Siniscalco, Portfolio Manager – Team Fixed Income & Alternative di Banca Generali.

Giulio Siniscalco, Portfolio Manager – Team Fixed Income & Alternative di Banca Generali.