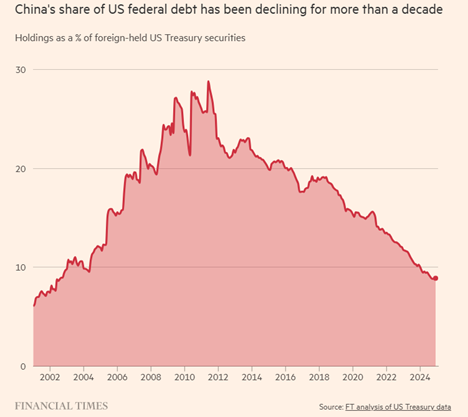

Andando con ordine: la Cina, attraverso la sua banca centrale e le sue istituzioni finanziarie, ha accumulato negli anni una grande quantità di titoli di Stato americani, arrivando a tratti a detenere quasi il 30% di tutti i Treasury in mani straniere. Per cui, quando i bond statunitensi sono stati bersagliati dalle vendite la scorsa settimana, molti hanno pensato a una mano cinese dietro il movimento del mercato.

“Di certo sappiamo che i Treasury hanno assistito la scorsa settimana a un movimento molto pronunciato, con prezzi in fortissimo calo e una volatilità su livelli da mercato azionario. Quando ci sono movimenti di questa entità si cerca sempre un colpevole”, spiega Paolo Baldessari, Responsabile Fixed Income & Alternative per l’area dell’Asset Management di Banca Generali.

Il gestore spiega come si possa “escludere che le vendite siano state innescate da aumentate aspettative di inflazione. I dati mostrano che il mercato si aspetti più inflazione a causa dei dazi Usa, ma solo nel breve periodo. Le aspettative di inflazione a lungo termine sono rimaste stabili e le vendite sul mercato obbligazionario hanno invece coinvolto i titoli a più lunga scadenza (10 e 30 anni). Anche l’ipotesi che la turbolenza sia dovuta alla chiusura di operazioni speculative di arbitraggio degli hedge fund, come successo durante la crisi del Covid nel marzo 2020, non è suffragata dai dati”.

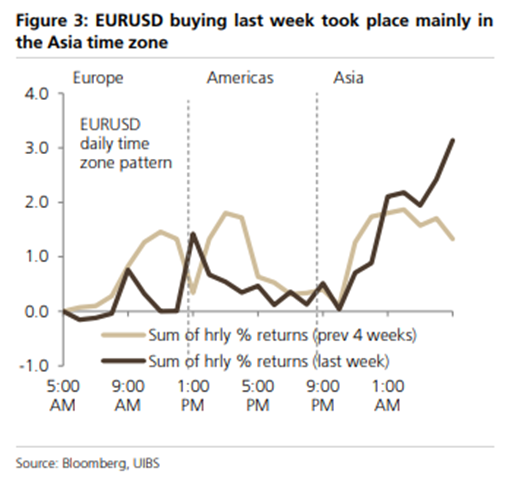

In questo strano romanzo poliziesco, una pistola fumante però sembra esserci, ed è rappresentata dal timing delle vendite sui Treasury Usa. “Il movimento sui tassi Usa è stato accompagnato da un indebolimento del dollaro, suggerendo che le vendite provenissero dall’estero. E questo calo del biglietto verde, come indicato dai dati sugli acquisti sul cambio euro/usd, è avvenuto principalmente durante l’orario di contrattazioni in Asia. Quindi le mani dietro le cessioni di titoli di Stato Usa sembrano essere proprio asiatiche. Se cinesi o giapponesi o altro è difficile dirlo, almeno fino alla seconda metà di maggio, quando saranno disponibili più dati”, continua Baldessari.

Paolo Baldessari, Responsabile Fixed Income & Alternative per l’area dell’Asset Management di Banca Generali.

Paolo Baldessari, Responsabile Fixed Income & Alternative per l’area dell’Asset Management di Banca Generali.

/original/Immagine_Blog_Generica+%281%29.jpg)