29 gennaio 2025#WeeklyWatch

Tra inflazione, Trump, AI e dazi, che 2025 sarà?

Gli asset manager partner di Banca Generali fanno il punto sulle prospettive per il 2025. Dall’inflazione alle banche centrali, passando per le politiche della nuova amministrazione Usa, un’AI sempre sotto i riflettori e le opportunità degli emergenti

Come si annuncia il 2025 dei mercati? E quali fattori saranno fondamentali nel guidare l’andamento il loro andamento? Sono queste le domande a cui hanno risposto i gestori dei grandi asset manager partner di Banca Generali, attraverso un sondaggio e una serie di tavole rotonde di confronto, cercando di dare spunti e risposte sugli scenari chiave dell’anno appena iniziato.

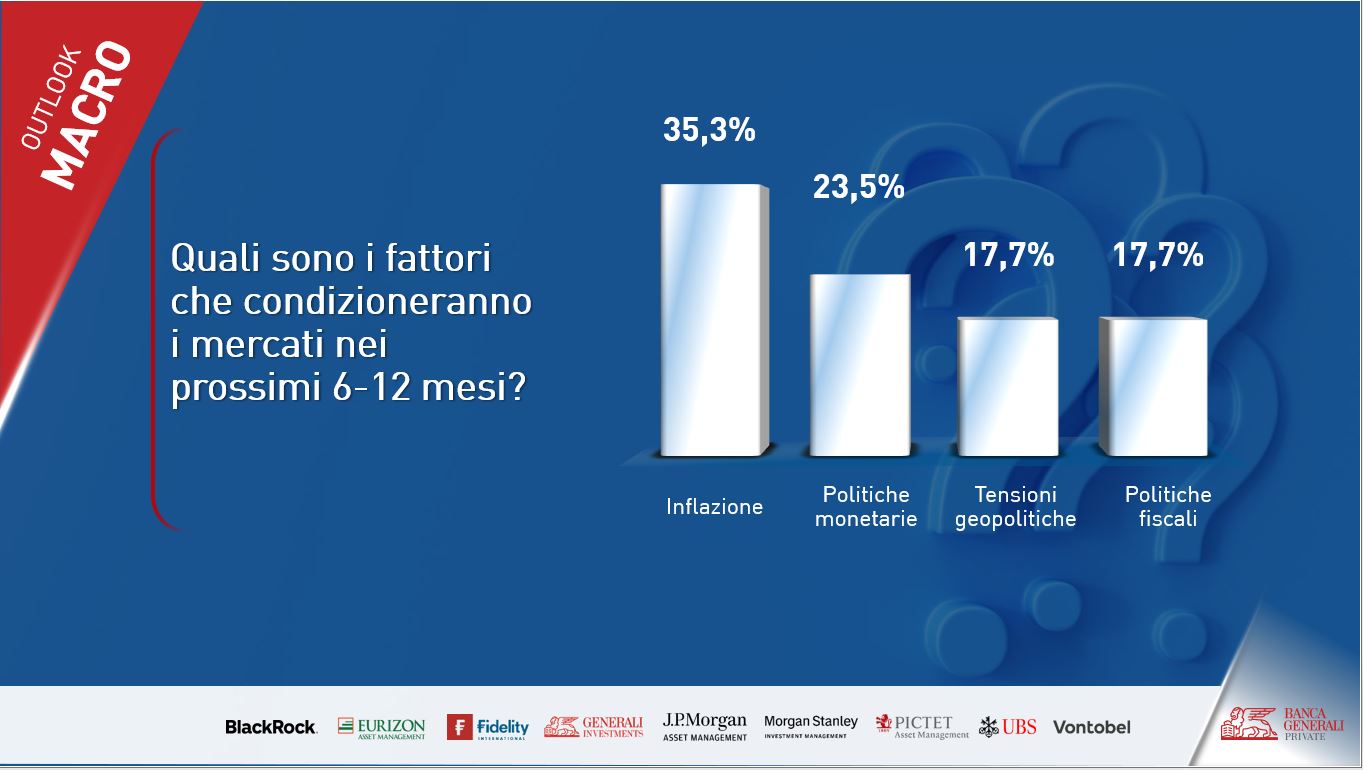

Punto di partenza è stato il quesito su quali saranno i fattori che condizioneranno i mercati nei prossimi 6-12 mesi. E le risposte hanno evidenziato continuità: sotto i riflettori rimarrà in primis l’andamento dell’inflazione, seguita dalle scelte della politica monetaria e poi, appaiate sotto la lente dei grandi asset manager, da tensioni geopolitiche e decisioni in materia di politica fiscale.

“L’inflazione rimane la variabile più importante, per il suo impatto sulla crescita attraverso la politica monetaria. Per due anni abbiamo pensato che recessione fosse inevitabile a causa dei rialzi dei tassi diretti a domare l’inflazione, ma, soprattutto negli Stati Uniti, la politica fiscale e i consumi hanno salvato la situazione. Ora è importante mantenersi su questo golden path di crescita con inflazione sotto controllo”, ha commentato Gianluca Ungari, Head of Hybrid Portfolio Management di Vontobel AM.

“Il 2025 sarà un anno di continuità sui temi macro, l’impatto del ritorno di Trump su tassi e dollaro si è in gran parte già visto. Un terzo anno consecutivo di guadagni senza volatilità sembra chiedere troppo e fasi di volatilità intraciclo possono verificarsi e più si va avanti più sono probabili. Ma queste fasi di volatilità possono essere opportunità e dovrebbero essere di breve durata. Trump sarà attento alla volatilità mercati e non vorrà andare troppo oltre in questo senso”, ha spiegato Andrea Conti, Responsabile Macro Research & Product Specialist di Eurizon AM.

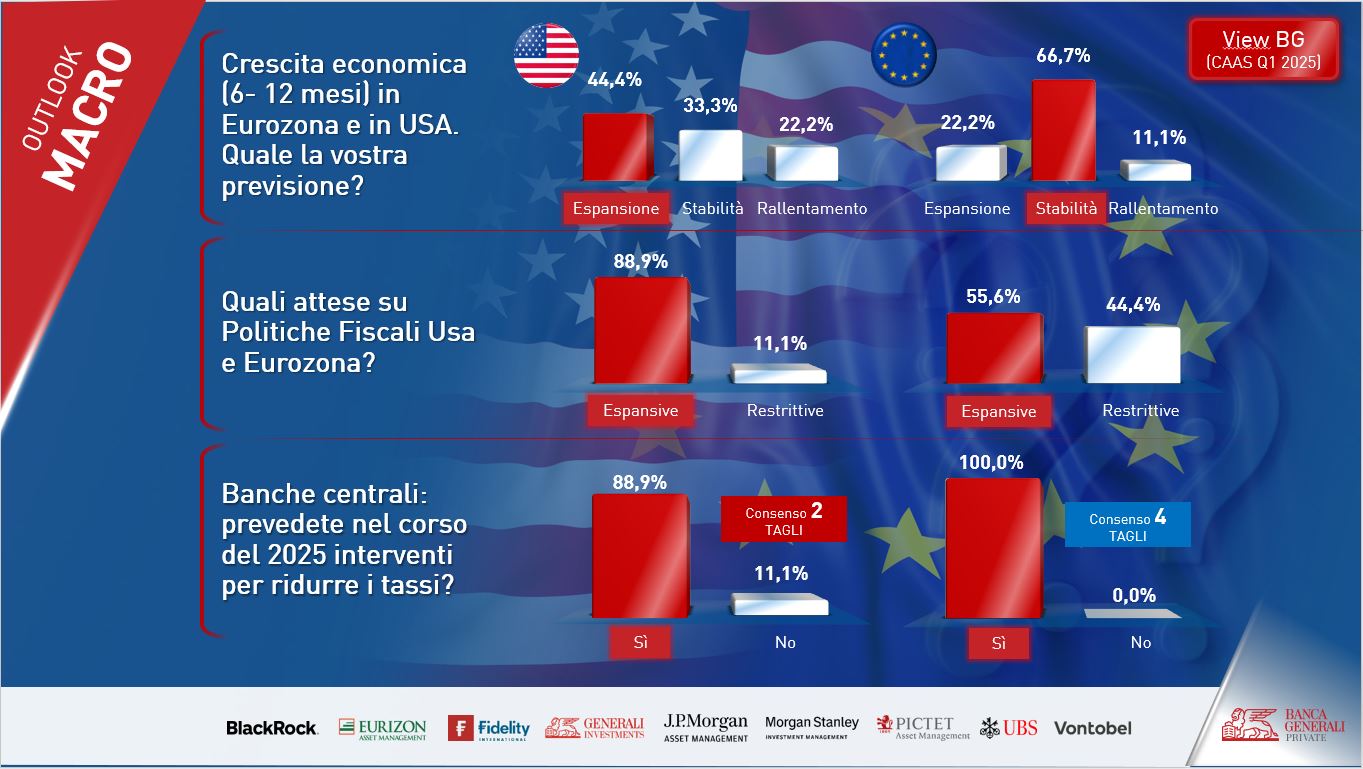

Lo scenario macroeconomico vede un consenso di ottimismo sulla crescita negli Stati Uniti, dove la maggioranza degli intervistati si aspetta una fase di espansione. Più sfumato il panorama europeo, dove ci si attende invece in gran parte una stabilità dell’economia. Una divergenza che non è tale per quanto riguarda la politica fiscale, vista come espansiva su entrambe le sponde dell’Atlantico, seppur non di molto in Europa (55,6%) Più univoche le attese su uno stimolo economico in arrivo dall’amministrazione Trump negli Stati Uniti (88,9%). Proprio la forza attesa dell’economia Usa dovrebbe spingere la Fed a una maggior prudenza sui tassi (solo due tagli attesi nel 2025), rispetto a una Bce più aggressiva (4 riduzione attese).

“Ci aspettiamo una divergenza Eu-Usa sui tassi, dopo che a dicembre la Fed ha rimesso l’accento sulla prudenza vista l’ostinata inflazione nel settore servizi e i timori sull’effetto inflazionistico dell’amministrazione Trump. La crescita europa è invece più debole e questo, insieme a un deficit fiscale più contenuto, dà alla Bce più spazio di manovra per tagliare i tassi”, spiega Salvatore Bruno, Deputy Head of Investments & Head of Active Management di Generali AM.

“La politica dell’amministrazione Trump proverà a spostare ancora di più crescita a favore degli Usa. Alcune delle politiche dell’agenda del neopresidente Trump sono però tendenzialmente più inflazionistiche, un atteggiamento che la Fed non può ignorare”, ha spiegato Andrea Delitala, Head of Investment Advisory di Pictet IM.

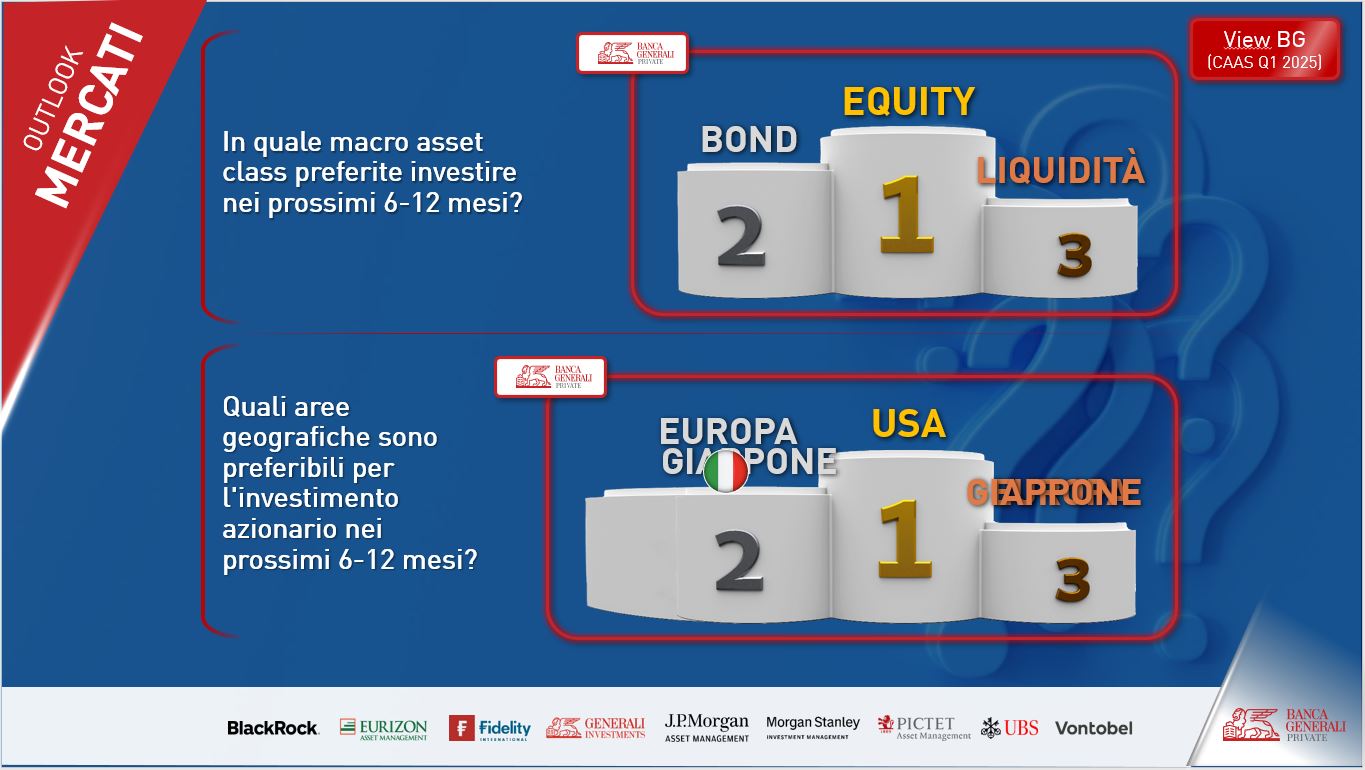

Guardando a composizione del portafoglio e aree geografiche, l’equity rimane la macro asset class preferita, seguita da bond e liquidità, mentre il cosiddetto “eccezionalismo degli Stati Uniti”, ovvero la sovraperformance della crescita economica e del mercato americano che va avanti ormai da molti anni, sostiene anche la preferenza degli asset manager per il mercato Usa.

“Gli Stati Uniti hanno sovraperfomato il mondo del 13% l’anno negli ultimi anni. Da dove viene questo trend? In primis dalla composizione dell’indice, concentrato sul tech, a cui si è affiancato un forte stimolo della politica fiscale. Crediamo che con Trump questi fattori continueranno a restare validi e per questo abbiamo un’allocazione geografica positiva sugli Usa e a livello di settori favoriamo utilities, finanziari, healthcare e ancora la tecnologia tech, seppur guardando oltre le grandi società Big Tech”, ha spiegato Bruno Rovelli, Chief Investment Strategist Italy di Blackrock.

“La concentrazione dei mercati sui grandi nomi, come i grandi titoli tech, è senza precedenti. Il 28,7% della market cap dell’indice S&P 500 è rappresentata da soli 5 titoli, su cui le aspettative sulla crescita degli utili sono molto alte. In questo contesto crediamo in una selezione dei titoli in base a crescita equilibrata tra fatturato, margini, dividendi e orientamento a operazioni strategiche. Con queste società si possono ottenere sia minore volatilità sia rendimenti”, ha sottolineato Alessandro Vaturi, portfolio manager di Morgan Stanley IM.

Il mondo della tecnologia e il tema dell’intelligenza artificiale resteranno comunque sotto i riflettori anche nel 2025, dopo aver dominato gli indici azionari nel 2024.

“L’AI resta il tema principe dei mercati, anche nel 2025. Ci si chiede se sia il momento giusto per entrare sul tech e noi crediamo che facendo un confronto col passato i titoli del settore sia su valutazioni elevate ma non ai livelli assurdi della bolla Dot Com di inizio anni 2000. Inoltre, oggi siamo al 2° anno del ciclo di mercato e parliamo di società spesso profittevoli, non scatole vuote”, ha spiegato Marco D’Orazio, direttore degli Investimenti di BG Fund Management Luxemburg.

“L’AI è sì una grande rivoluzione ma è negli anni ci si è investito male. Si sono comprano sempre gli stessi titoli e a qualunque prezzo. NVIDIA e altri big sono in prima fila nei rialzi, ma vedono grande volatilità. Noi crediamo che nel 2025 la crescita utili del tech non verrà dai Magnifici 7, ma dalle società della ‘seconda linea’, per un rally meno concentrato, ma più stabile”, ha detto Donatella Principe, Head of Product and Market Strategy per l’Europa di Fidelity International.

Infine, tra i temi chiave anche quello dei mercati emergenti, su cui ci sono da un lato grandi speranze dopo gli annunci di grandi stimoli fiscali e monetari in Cina e, dall’altro, timori legati alla possibile imposizione di dazi doganali da parte della nuova amministrazione Trump negli Stati Uniti.

“Esiste un rischio legato ai dazi nei mercati emergenti, soprattutto per la Cina, che però è meno vulnerabile oggi rispetto al 2017. Gli emergenti in generale mostrano grande resilienza, oltre a una dispersione di valutazioni che possono favorire una gestione attiva in grado di riconoscere le opportunità e coglierle”, ha sottolineato Maria Paola Toschi, Global Market Strategist di JP Morgan Asset Management.

Sul tema Cina in particolare, negli ultimi anni c’è stato “poco di positivo. Ora potremmo essere a un punto di svolta. Negli annunci di nuovi stimoli a settembre c’era un senso di urgenza e per questo ci aspettiamo un’azione più decisa sul fronte fiscale e monetario. Ma è tutta l’Asia a offrire opportunità interessanti e diversificate: da Taiwan e la Corea all’India e a tutta l’area Asean”, ha aggiunto Marco Mossetti, Senior Portfolio Manager di UBS AM.