Il mercato inglese offre alcuni spunti con l’inflazione che scende e la sterlina che si apprezza mentre l’Europa è più incerta per via della crisi della Germania ma anche per questo motivo viene ritenuta interessante sul fronte obbligazionario governativo. Più in generale il mercato dei tassi rimane molto volatile e guidato da dati macroeconomici e inflazione. “Al netto della volatilità rimaniamo convinti che il mercato obbligazionario governativo offra ancora valore; le performance realizzate dai bond sovrani dal 2022 ad oggi sono ancora ampiamente negative (-6.60% per l’indice Usa, -12% per quelle Europee) e i rendimenti a scadenza offerti sono ancora interessanti in ottica di medio periodo. Per questa ragione sui portafogli che gestiamo cogliamo ‘day by day’ le opportunità di rialzo degli ‘yield’ per aumentare l’esposizione”, prosegue Bonalume. “Da un punto di vista geografico preferiamo l’area Europea in quanto il contesto macroeconomico è più debole in particolare nei Paesi ‘core’ dove pesa il rallentamento delle esportazioni soprattutto verso la Cina. Questa debolezza sta favorendo anche una discesa, seppur lenta, dell’inflazione verso il target facilitando il compito della Bce”. Anche nel Regno Unito, come accennato, i rendimenti dei titoli Sovrani offrono yield interessanti e il quadro sembra benigno: l’inflazione sta rientrando verso i target e la crescita economica inglese resta solida. La BoE nella riunione di agosto ha tagliato il tasso di interesse di 25bps portandolo al 5% e il mercato monetario sconta altri 1/2 tagli entro fine anno e 4 tagli entro giugno 2025.

Banca Generali preferisce le scadenze intermedie; le curve dei rendimenti sono tornate piatte dai 3 anni in avanti e il contesto macro registra un leggero deterioramento ma non recessione (almeno negli Stati Uniti) rendendo poco conveniente l’investimento nelle parti più lunghe di curva. “A nostro avviso, queste ultime sono da usare solo tatticamente con l’ausilio di un investitore istituzionale per sfruttare dinamicamente l’elevata volatilità di questi strumenti”, prosegue l’esperto.

Dando un veloce sguardo al mercato del credito (in particolare subordinati bancari e high yield) “riteniamo che il contesto attuale di raffreddamento del mercato del lavoro e di alcuni dati macro insieme all’inflazione potrebbe portare ancora a buoni ritorni visto il livello di ‘carry’ ancora molto interessante, nonostante i livelli di spread tornati nella fascia medio-bassa di lungo periodo che ci porta ad una maggior cautela e selettività”.

Banca Generali ritiene ancora interessanti i bond ibridi corporate in quanto combinano elevata qualità dell’emittente insieme al rendimento attraente.

Infine l’azionario è in recupero dopo la flessione iniziata a metà luglio. Il mercato dopo l’incertezza di inizio agosto è tornato non lontano dai massimi anche se sta scontando i timori relativi a una possibile bolla tech e la prudenza generale degli investitori sui multipli. “Nell’attuale contesto di rallentamento esprimiamo preferenza per i titoli di qualità con crescita duratura degli utili e continuiamo a favorire i titoli growth rispetto ai value che sono generalmente più sensibili al ciclo economico. Tassi di sconto più bassi aumenterebbero inoltre i valori netti attuali su asset a lunga duration”.

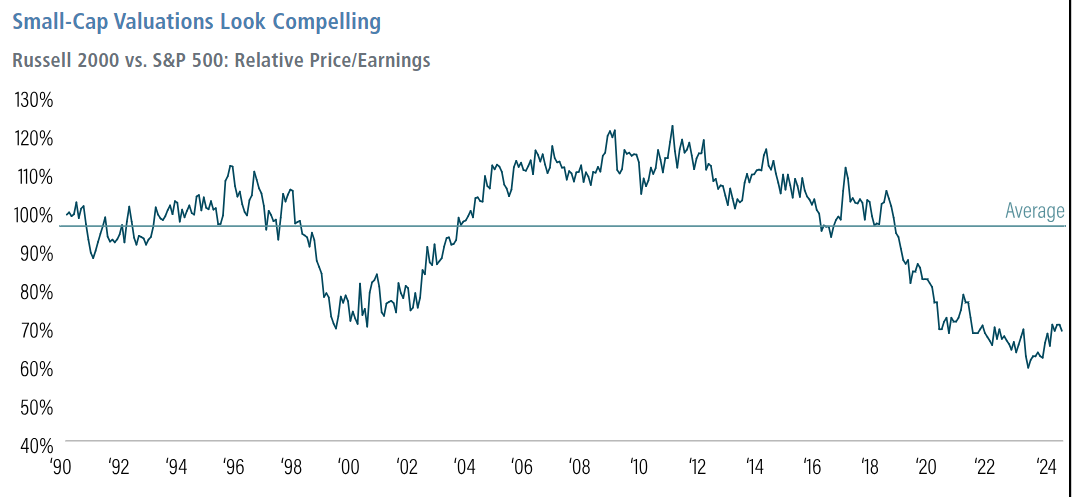

Il focus è sulle società con fondamentali solidi e temi di crescita secolare (innovazione tecnologica con AI in primo piano, crescita demografica e salute). In un contesto di tassi in discesa e soft landing anche la tematica delle small cap potrebbe avere spazi di recupero dai livelli attuali anche in considerazione delle valutazioni molto attraenti.

Cesare Bonalume, portfolio manager di Banca Generali

Cesare Bonalume, portfolio manager di Banca Generali