Più incerto lo scenario per la FED, che si trova a fare i conti con uno scenario economico più roseo di quanto non si prevedesse anche solo pochi mesi fa, quando i timori sulla tenuta della crescita e del mercato del lavoro statunitense avevano portato la banca centrale Usa ad aprire il ciclo di taglio dei tassi con una mossa “oversize”, ovvero una riduzione del tasso sui Fed Funds da 50 punti base.

"L'economia statunitense è in ottima forma e non c'è motivo per cui non debba continuare", ha detto il presidente della Fed Jerome Powell durante un evento organizzato dal New York Times. "La buona notizia è che possiamo permetterci di essere un po' più cauti" sulle decisioni sui movimenti dei tassi.

Per questo motivo, “nonostante il mercato dia quasi per scontato un ulteriore taglio a dicembre, alcuni esponenti della banca centrale si sono dichiarati favorevoli a una maggiore cautela. L’economia USA sta infatti crescendo ancora a ritmi elevati (+3,3% la previsione per il quarto trimestre 2024) e anche gli ultimi dati di occupazione hanno mostrato un forte recupero dopo la momentanea debolezza estiva”, sottolinea Baldessari.

Un quadro complicato anche dal mutato scenario politico dopo le elezioni presidenziali Usa, che hanno riportato alla Casa Bianca l’ex presidente e candidato repubblicano Donald Trump, che in campagna elettorale ha promesso alcuni cambiamenti significativi in materia di politica economica e fiscale.

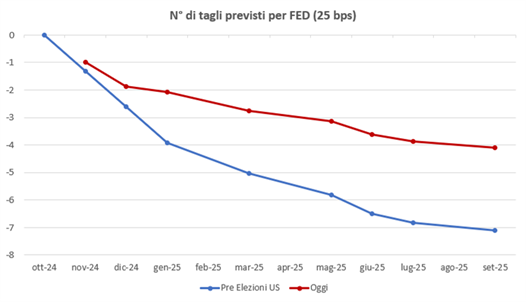

“La vittoria di Trump nelle elezioni presidenziali ha cambiato radicalmente le aspettative dei mercati sulle politiche monetarie della FED nel 2025: come si evince dal seguente grafico, prima di novembre i tagli attesi erano ben 7, con un tasso di ‘equilibrio’ attorno al 3%. Oggi lo scenario è ben più prudente, con ’solo’ quattro riduzioni attese, compresa quella nel meeting di dicembre. Il tasso a cui dovrebbe assestarsi il costo del denaro secondo le attese è di poco sotto il 4%”, prosegue il gestore di Banca Generali.

/resolutions/res-l1680x10000/17339283453488805696827203223932-(1).jpg)

Paolo Baldessari, Responsabile Fixed Income & Alternative per l’area dell’Asset Management di Banca Generali

Paolo Baldessari, Responsabile Fixed Income & Alternative per l’area dell’Asset Management di Banca Generali