16 ottobre 2024#WeeklyWatch

Emergenti, l’ora della riscossa?

Con i tassi in calo, un dollaro più debole e un probabile ‘atterraggio morbido’ dell’economia le stelle sembrano allinearsi per i mercati emergenti. Come orientarsi tra rischi e opportunità di un’asset class diversificata, tra giganti globali, come Cina e India, e l’universo da scoprire dei Paesi di Frontiera.

Gli investitori sono tornati a guardare ai mercati emergenti, grazie all’inizio dei tagli ai tassi di interesse da parte della Federal Reserve americana, un contesto storicamente favorevole all’investimento in questi Paesi ed economia. Tassi più bassi negli Usa, infatti, significano un dollaro più debole e la forza del biglietto verde è da sempre un ostacolo per le performance dei mercati emergenti. Inoltre, la crescente fiducia in un ‘atterraggio morbido’ dell’economia statunitense, con un effetto trascinamento sulla domanda a livello globale.

Da inizio anno al 30 settembre, l’indice MSCI Emerging Markets ha guadagno il 16,8% e negli ultimi tre mesi ha addirittura fatto meglio dell’indice globale, salendo del 6,7%.

I mercati emergenti sono a volte percepiti come un universo omogeneo, ma in realtà sono un’asset class estremamente diversificata, che comprende Paesi che si trovano in fasi molto diverse del ciclo economico e hanno caratteristiche molto divergenti. Uno scenario complesso e sfaccettato, in cui orientarsi senza affidarsi a una gestione attiva e professionale può essere rischioso, come hanno mostrato gli ultimi anni, non sempre favorevoli all’asset class.

Lo scenario

“Investire nel debito dei mercati emergenti e di frontiera è stato difficile negli ultimi anni, poiché il COVID ha lasciato il posto alla più alta inflazione degli ultimi decenni e al conseguente aumento dei tassi d'interesse globali", afferma Morten Bugge, amministratore delegato di Global Evolution, società specializzata nel debito sovrano e corporate dei mercati emergenti e di frontiera parte del gruppo Generali Investments.

Tuttavia, nel contesto attuale, illustra Bugge, “tassi americani più bassi e un dollaro più debole rendono più facile ripagare il debito e riducono il rischio di rinnovo. Tassi più bassi contribuiranno anche alla sovra-performance della crescita che stiamo osservando nelle economie emergenti rispetto a quelle più sviluppate che faticano a normalizzarsi dopo gli stimoli fiscali legati al COVID. Man mano che il ciclo virtuoso degli investimenti si consolida, ci aspettiamo di vedere un'accelerazione dei flussi di capitali verso questa asset class”.

Come si è detto, i mercati emergenti sono un insieme di Paesi ed economia spesso molto diversi tra loro e le varie aree geografiche offrono prospettive variegate. “In termini di crescita economica, non c'è dubbio che l'Asia sia attualmente in testa a livello globale. Al contempo abbiamo diverse convinzioni forti in America Latina, dopo la scarsa crescita registrata nel 2022 e 2023 a causa degli alti tassi di interesse reali. L'inflazione si è ora ampiamente stabilizzata e le banche centrali sono in modalità di allentamento, il che crea i presupposti per una crescita in accelerazione”, spiega Bugge.

Non mancano però i rischi, tra cui quello rappresentato dalle elezioni presidenziali Usa. “Una vittoria di Harris con un Congresso diviso sarebbe un esito ‘business as usual’, il più favorevole per i mercati frontiera ed emergenti. D'altra parte, una vittoria di Trump, specialmente con un dominio repubblicano, creerebbe incertezza. Dazi e controlli più severi sull'immigrazione potrebbero alimentare l'inflazione, spingendo la Federal Reserve a rallentare il ciclo di allentamento e aumentando il rischio di stagflazione. I dazi aumenterebbero il rischio di un dollaro più forte e di un euro più debole, il che avrebbe un impatto negativo sulle valute dei mercati emergenti”, avverte Bugge di Global Evolution.

I pesi massimi: Cina e India

I due grandi mercati più osservati dell’asset class emergente restano oggi India e Cina, seppur con diverse fortune negli ultimi anni.

In particolare, nelle ultime settimane, la Cina è tornata di forte interesse per gli investitori. Il Dragone viene da tre anni di performance negative, accumulando un ritardo rispetto all’azionario globale di oltre 80 punti percentuali. “Tutte le misure di stimolo e sostegno delle autorità per far ripartire i consumi e risolvere la crisi immobiliare non avevano avuto alcun effetto, con continui deflussi di capitali dall’area, considerata ormai ‘non investibile’. A fine settembre, però, un nuovo pacchetto di misure integrate ha finalmente ripristinato un po’ di fiducia nell’area, che ha registrato uno dei rally più forti e veloci dei tempi moderni”, spiega Alessio Enrico Gerbella, Responsabile Gestioni Patrimoniali Family Office di Banca Generali.

Anche dopo tale ripresa, “riteniamo che il mercato cinese abbia ancora molto spazio di crescita. Da una parte, infatti, il gap di rendimento con l’azionario globale è ancora importante (grafico 1), e al contempo la recente interruzione del prolungato trend positivo di alcuni segmenti di mercato che avevano catalizzato l’interesse degli investitori nei tempi recenti, come i Magnifici 7, aumenterà la selettività degli investitori e l’attenzione verso asset cosiddetti ritardatari”, aggiunge Gerbella.

Nello spazio degli emergenti, l’altra grande opportunità che sta attirando le attenzioni degli investitori in questo 2024 è l’India. L’economia del Subcontinente, tuttavia, “viene da una situazione opposta rispetto alla Cina. L’India, infatti, ha finora sovraperformato l’azionario globale, forte di un tasso di crescita tra i più alti al mondo”, spiega Gerbella.

Sul fronte azionario, “se da una parte le valutazioni elevate delle azioni indiane hanno finora tenuto gli investitori esteri fuori dall’area, l’equity ha però goduto del crescente supporto dei risparmiatori domestici, che investono principalmente con programmi di accumulo; essendo la percentuale di equity nel portafoglio medio degli indiani ancora molto piccola, del 6% circa, siamo confidenti che tale supporto continuerà, in misura accelerata, nei prossimi anni”, continua il gestore di Banca Generali.

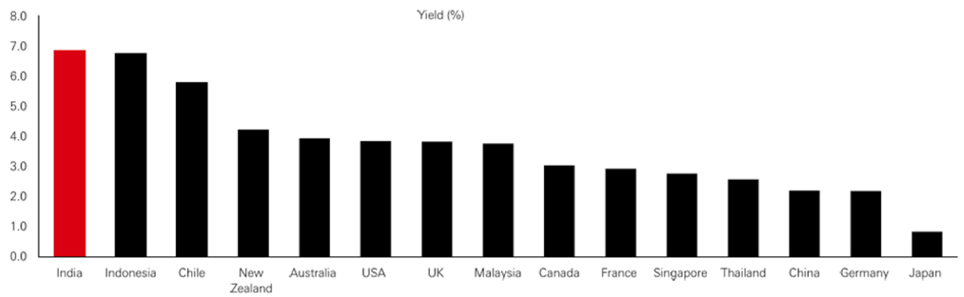

Passando al lato obbligazionario, “l’India è anche qui interessante; i titoli governativi indiani offrono infatti i più alti rendimenti a scadenza nell’ambito dei Paesi con un merito creditizio elevato (Investment Grade), siano questi Emergenti o sviluppati (grafico 2). Se poi consideriamo il fatto che a partire da fine giugno di quest’anno i bond indiani hanno cominciato a far parte degli indici obbligazionari emergenti, con pesi crescenti, questo continuerà a generare flussi di capitali ‘passivi’ a supporto delle obbligazioni indiane”, rimarca Gerbella.

Gli emergenti tra gli emergenti

Un altro sottoinsieme degli emergenti è quello dei cosiddetti Paesi di frontiera, una eterogenea categoria di mercati nazionali che non raggiungono ancora lo status di mercati emergenti, a causa di vari motivi: un livello di sviluppo ancora basse seppur in aumento, restrizioni agli investimenti esteri, piccole dimensioni del mercato e conseguente ridotta liquidità…

“Con più di 100 Paesi che rientrano in questa categoria, la maggior parte di essi è su un percorso di sviluppo rapido, con demografie che favoriscono il loro potenziale di crescita e, in alcuni casi, superano anche i mercati sviluppati in quanto a innovazione. Il debito dei mercati di frontiera offre benefici in termini di diversificazione e ha dimostrato una maggiore resilienza durante i periodi di recessione. Per gli investitori esperti, questa classe di attivo rappresenta un segmento non correlato, resiliente e con opportunità ad alto rendimento”, spiega Bugge.

Esempio principe è il Vietnam, su cui Bugge rimarca una “visione molto costruttiva sul Vietnam: l'economia sta crescendo del 6-7% all'anno, un trend che ci aspettiamo continui, alimentando il miglioramento degli standard di vita e gli sviluppi economici complessivi. Poiché le economie occidentali cercano alternative alla Cina come 'centri di produzione', il Vietnam è tra i candidati più evidenti. Questo si rileva dalle statistiche sugli investimenti diretti esteri (FDI), con afflussi che rappresentano il 4-6% del PIL. Questo non solo rafforza gli equilibri esterni, ma fornisce anche un potenziale di crescita a lungo termine. Il carico del debito pubblico è molto basso, pari al 35% del PIL, e i bilanci fiscali sono ben gestiti. Il Vietnam è sicuramente un forte candidato per ottenere lo status di investment-grade nei prossimi anni”.