“Gran parte del movimento al rialzo delle quotazioni, sia azionarie che obbligazionarie, è avvenuto nell’ultima parte dell’anno, grazie alla crescente convinzione degli operatori che le banche centrali fossero ormai prossime a sconfiggere la dinamica inflattiva che ha caratterizzato l’economia mondiale dal 2021”, commenta Generoso Perrotta, head of Financial Advisory di Banca Generali.

A supportare questa ipotesi hanno concorso i dati di inflazione sia negli Stati Uniti che in Eurozona. La crescita dei prezzi al consumo negli Stati Uniti, infatti, è scesa a novembre 2023 al 3,1% dal picco del 9,1% di giugno 2022 mentre in Eurozona, nello stesso mese, si è portata al 2,4% contro il picco del 10,6% di ottobre 2022.

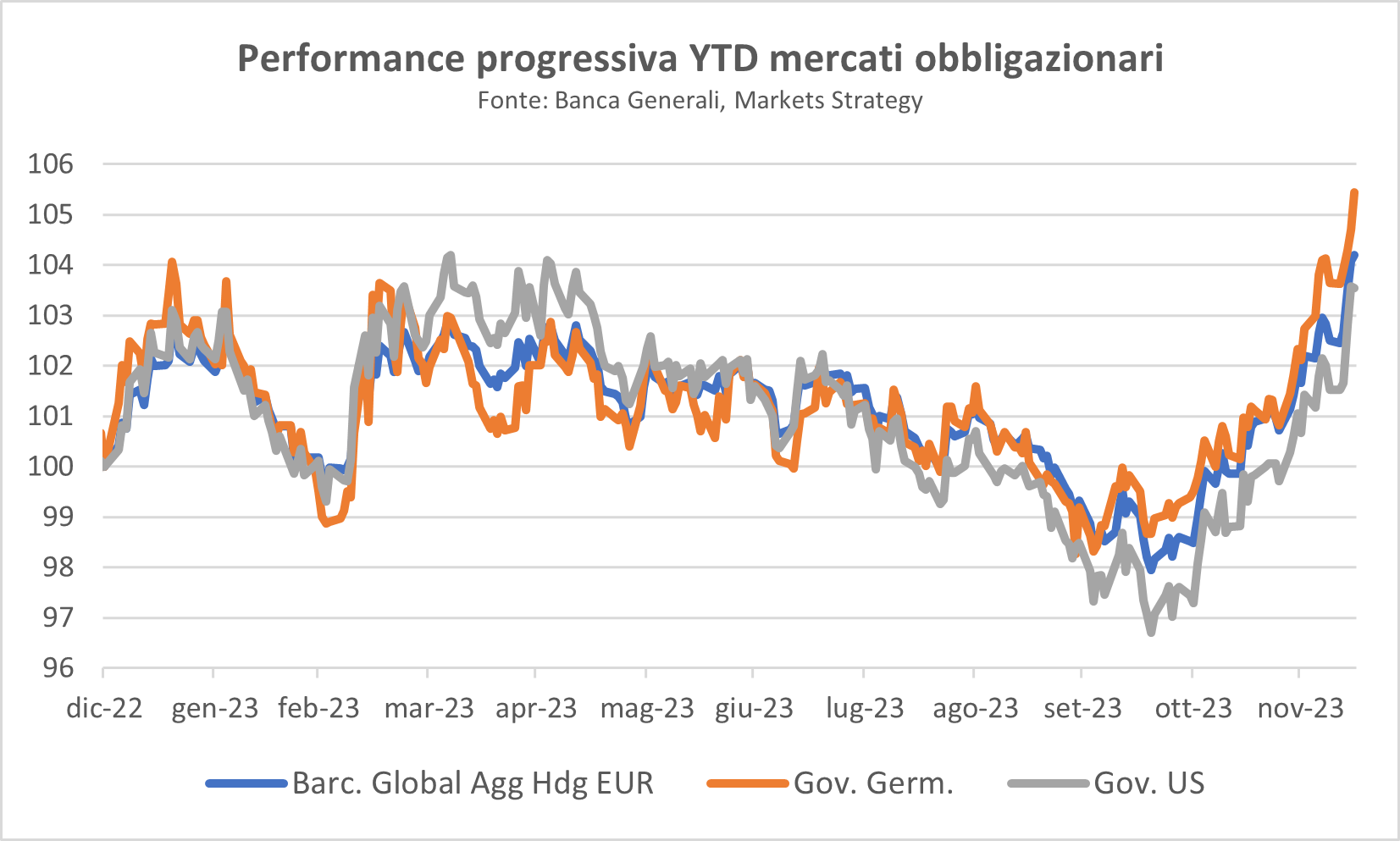

“Tali evidenze hanno condotto, negli ultimi mesi, ad un forte revisione delle previsioni delle future mosse delle banche centrali a favore di netti tagli dei tassi di interesse in ambo le macroaree (Usa ed Europa). Simili prospettive, a favore di un benevolo soft landing delle economie sviluppate, hanno spinto al rialzo le borse, in netto ribasso i rendimenti core (quotazioni obbligazionarie in rialzo) e gli spread corporate in forte restringimento”, commenta ancora l’esperto.

Pur in un contesto positivo per i mercati azionari, le performance dei maggiori indici internazionali sono state caratterizzate da una accentuata variabilità.

Generoso Perrotta, Head of Financial Advisory di Banca Generali

Generoso Perrotta, Head of Financial Advisory di Banca Generali